差引支給額とは、従業員の給与から税金や社会保険料を差し引いた金額のことです。差引支給額は給与明細において重要な項目の1つであり、従業員からの関心が高い項目でもあります。

本記事では、差引支給額について必ず知っておきたい基礎知識や、総支給額との違い、計算方法などを網羅的にご紹介します。

目次

給与明細とは

給与明細とは、従業員に支払われる給与の詳細を記載した重要な書類です。給与明細には、勤怠情報、給与支払額、控除額などの内訳が明確に記載されています。

従業員に実際に支払われる給与は、総支給額から社会保険料や税金などの各種控除額を差し引いた金額です。給与明細の発行は所得税法231条により、紙または電子データでの交付が法的に義務付けられています。

給与明細には、会社が定めた給与計算期間の情報が記載されます。例えば「末締め15日払い」の場合は毎月1日から月末まで、「15日締め25日払い」の場合は毎月16日から翌15日までといった具合です。

会社ごとに給与の締め日と支払日が設定されています。締め日は給与計算期間の最終日を意味し、期間内の勤務実績に基づいて給与が計算されます。

重要な点として、給与明細は単に手取り額を確認するためだけの書類ではありません。会社から支給される給与、社会保険料、税金などが正しく計算されているかを確認するための重要な証明書でもあります。

給与計算の誤りは従業員の生活に直接影響を及ぼす可能性があるため、給与明細に記載されている内容を詳細に理解し、毎月しっかりと確認することが非常に大切です。

給与明細に記載される項目

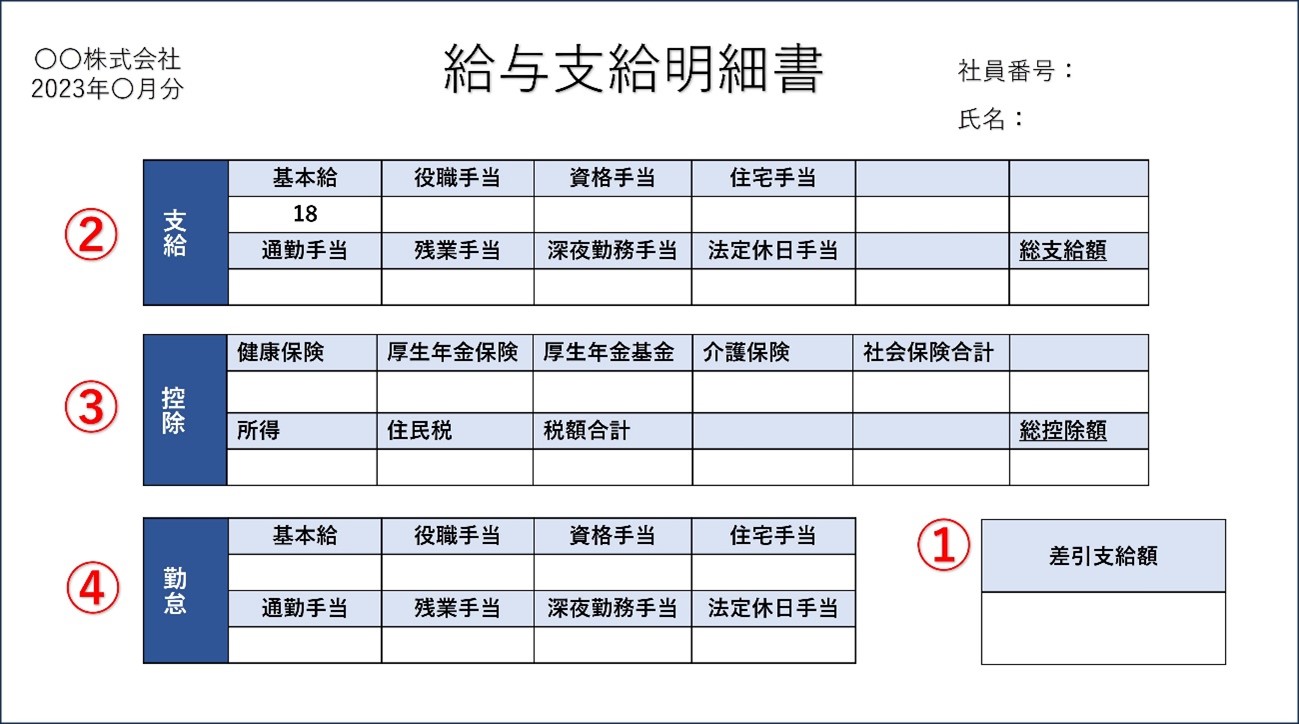

給与明細には主に4つの重要な項目が記載されています。

①支給

支給は、会社から支払われる給与のすべてが明記されている項目です。基本となる月給(基本給)は、昇給や降給がない限り毎月同額が支払われます。これに加えて、残業手当、通勤手当、役職手当、資格手当、家族手当、住宅手当などの各種手当が含まれます。

所定労働時間を超えて働いた分の賃金として計算されるのが残業手当です。時間帯や種類によって異なる割増率が適用されます。

②控除

控除は、給与から差し引かれる金額が記載される項目です。主な控除は、社会保険料(健康保険、厚生年金保険、介護保険、雇用保険)、所得税、住民税です。

これらは法定控除として法律で定められており、必ず給与から差し引かれます。また、会社独自の控除として、社宅費用や従業員持株会の積立金なども含まれる場合があります。

③勤怠

勤怠の項目には、実際の労働実績が記録されます。具体的には、労働日数、有給休暇取得日数、総労働時間、残業時間、深夜労働時間、休日労働時間、遅刻早退時間などです。

これらの実績は会社が定めた締め日までの期間で計算されます。

④差引支給額

①〜③のすべての計算結果として、差引支給額(手取り額)が記載されます。これは総支給額から各種控除額を差し引いた金額で、実際に従業員に支払われる金額です。従業員は特に勤怠項目と照らし合わせて、金額の計算が正しく行われているか確認することが重要です。

差引支給額とは

差引支給額=手取り額

差引支給額とは、会社から支払われる毎月の給与のうち、「従業員が実際に受け取る金額」のことです。会社が支払う給与総額から各種控除を差し引いた金額で、一般的には「手取り給与」と呼ばれています。

差引支給額は、給与明細に必ず記載される項目です。正しく算定できているか確認するには、法律や税金の知識、またその他の給与明細の項目への知識が必要です。

①差引支給額

「支給」欄の総額(総支給額)から、控除欄の総額を差し引いた金額。

②支給

各支給項目と、それらの総額(総支給額)。

③控除

各控除項目と、それらの総額。

④勤怠

該当月の勤務日数や勤務時間の内訳。

なお、上記の項目の基礎知識は、以下からご確認いただけます。

差引支給額と総支給額の違い

差引支給額と混同されやすい用語に「総支給額」があります。

総支給額とは、「会社が支払った給与額の合計」のことです。一般的には「額面給与」と呼ばれ、給与明細の支給欄に記載される基本給や各種手当(残業手当、住宅関連手当、通勤手当など)を合計すると求めることができます。

なお、総支給額や差引支給額と関連する用語に「課税支給額」や「課税対象額」があります。

課税支給額とは、総支給額から課税対象外となる通勤手当や旅費を差し引いた金額のことです。課税対象額とは、課税支給額から社会保険料を差し引いた金額です。いずれも、所得税額を算定する際に必要です。

課税対象額と課税支給額とは

給与明細に記載される課税対象額と課税支給額は、税金の算定において重要な項目です。これらは似たような用語ですが、意味と計算方法は異なります。

課税支給額は、従業員に実際に支払われる総支給額のうち、課税の対象となる部分です。従業員への支給には課税対象と非課税対象があり、例えば一定金額以下の通勤手当や宿直手当、日直手当などは非課税支給額として扱われます。

そのため、課税支給額は総支給額から非課税支給額を差し引いて算出されます。例えば、総支給額が300,000円で、通勤手当が10,000円、宿直手当が5,000円の場合、課税支給額は285,000円(300,000円-15,000円)です。

一方、課税対象額は、実際に税金を計算する際の基礎となる金額です。課税支給額からさらに社会保険料(健康保険料、介護保険料、厚生年金保険料、雇用保険料)を控除して計算されます。

例えば、課税支給額が285,000円で、社会保険料の合計が35,690円、雇用保険料が1,300円の場合、課税対象額は248,010円(285,000円-36,990円)です。

つまり、従業員の手取り額は、まず総支給額から非課税項目を除いた課税支給額が算出され、そこから社会保険料を引いた課税対象額が計算されます。最終的にその課税対象額に基づいて税金が計算されて差し引かれるかたちで決定されます。

差引支給額の計算方法

差引支給額は、総支給額から所得税や住民税などの控除項目を差し引くことで算定されます。

<差引支給額の計算方法>

差引支給額(手取り額)= 総支給額 – 控除額

地域や雇用条件によって差はありますが、通常、差引支給額の金額は総支給額の8割程度です。ただし、初任給の場合は社会保険料や住民税が控除されないため、計算方法の違いに注意しましょう。

次章では、総支給額から差し引かれる各種控除額の内訳や、その計算方法についてご紹介します。

支給額の内訳

「支給」項目の中でも、特に「残業手当」と「通勤手当」の計算方法や規定は複雑であるため注意が必要です。それぞれの概要や計算方法について以下でご紹介します。

基本給

基本給は給与体系の土台となるものです。従業員が受け取る給与のベースとなる金額で、通勤手当、残業手当、その他の特別手当などは含まれません。

企業によって基本給の決定方法はさまざまです。多くの企業では、年齢や勤続年数に基づいた独自の基準を設けています。業界の相場を参考にしたり、前年度の営業実績を反映させたりする企業もあります。

実際の月給は、基本給に各種手当(通勤手当、役職手当、資格手当など)を加算し、そこから各種控除(所得税、社会保険料など)を差し引いた金額です。

つまり、基本給は給与計算の出発点となる金額であり、実際に受け取る給与総額とは異なることを理解しておく必要があります。

残業手当

残業手当とは、従業員が所定労働時間以上働いた際に、超過分に対して支払われる割増賃金です。給与明細の支給欄に記載されており、1分単位で算出する必要があり、会社に支払義務がある項目です。残業手当は以下の方法で計算します。

<残業手当の計算方法>

残業手当 = 1時間あたりの賃金単価 × 割増賃金率 × 残業時間

計算式にある割増賃金率は、残業の種類によって異なります。代表的な残業の種類と、それに応じた割増賃金率は以下の通りです。

より詳細な残業の区分や割増賃金率を知りたい方は、厚生労働省のホームページをご確認ください。

なお、会社によっては支給が義務付けられている残業手当とは別に、「みなし残業代」を支給している会社もあります。みなし残業代とは、毎月に一定の残業時間が発生するものとして支給される固定の賃金です。みなし残業代は残業手当には含まれません。

このような会社独自の賃金体制を整備する場合は、会社の就業規則や労働契約に詳細を必ず明記しましょう。

役職手当

役職手当は、従業員が担う役職に応じて支給される手当です。職位が上がるにつれて増額される傾向にあり、役職に伴う責任の重さや意思決定の権限の大きさを反映しています。

企業によって役職手当の金額設定は異なり、役職の昇進に応じた支給額の上昇幅も会社独自の基準で決定されるのが一般的です。例えば、主任、課長、部長といった具合に役職が上がるにつれて、職責に見合った手当が加算されていきます。

役職手当は、組織内での地位や責任に対する評価を金銭的に表現したものであり、管理職としての職務に対する報酬の一部として位置づけられています。

通勤手当

通勤手当とは、通勤の際に必要となる交通機関の運賃や、自動車の燃料費などに対して支払われる賃金です。通勤手当に支払義務はないため、会社の任意によって支給されます。

通勤手当は特定の要件を満たすことで一定金額が非課税となります。非課税対象となる通勤手当は以下の4つです。

①交通機関や有料道路を利用している人への通勤手当

②自動車や自転車などの交通用具を使用している人への通勤手当

③交通機関を利用している人への定期券の支給

④交通機関、あるいは有料道路に加え、交通用具も使用する人への通勤手当や定期券の支給

これらが非課税となる要件については、国税庁のページで詳しく解説されています。

家族手当

家族手当は、配偶者や子供がいる従業員を経済的に支援するために企業が支給する手当です。家族を持つ従業員の生活費や教育費などの経済的負担を考慮して設けられています。

しかし、家族手当は法律で定められた必須の手当ではないため、すべての企業で支給されるわけではありません。支給する企業においても、支給額の計算方法や支給条件は企業ごとに異なります。

例えば、子供の数に応じて支給額が変動したり、子供の年齢によって支給額が変わったりするケースもあります。

家族手当に関する詳細な条件や支給額については、各企業の経理担当部署への確認が必要です。企業独自の規定や計算方法が採用されている可能性があるためです。

資格手当

資格手当は、従業員の専門性向上と自己啓発を奨励するために設けられた手当制度です。従業員が業務に関連する資格を取得しようとする場合や、すでに取得している場合に支給されます。

企業にとって、資格手当は従業員の成長を支援し、専門知識やスキルの向上を促進する上で重要です。ただし、対象となる資格の種類や手当の金額は、企業によって大きく異なります。

例えば、業界特有の専門資格に対して高額の手当を設定したり、複数の資格取得に応じて段階的に手当を増額したりするなど、各企業が独自の基準を設けている場合がほとんどです。

資格手当は、従業員の資格取得へのモチベーションを高めるだけでなく、企業全体の専門性向上にも貢献する仕組みとして機能しています。

その他の手当

企業では、従業員の労働条件や生活支援のためにさまざまな手当が用意されています。代表的なものが、皆勤手当や住宅手当です。

皆勤手当は、一定期間欠勤や遅刻をせずに勤務した従業員に対して支給される手当です。勤務態度の良好な従業員を評価し、職場における勤務の規律性を高めるのを目的としています。

住宅手当は、従業員の住居費用を補助するための手当です。企業が従業員の家賃やローンの一部を負担するかたちで支給され、特に都市部での生活を支援する重要な役割を果たしています。

ただし、住宅手当の支給の有無や金額は企業によって大きく異なり、支給条件も企業独自の基準で定められています。

控除額の内訳と計算方法

給与(総支給額)から控除される項目は、大きく分けると所得税、住民税、労働保険、社会保険料の4つに分類されます。

所得税

所得税とは、毎年1月1日から12月31日までの間に得た所得に課せられる国税です。

所得税は法定控除の1つであり、従業員の給与から控除することが法律で義務付けられています。給与明細の控除欄には「所得税」と記載され、従業員の代わりに会社がこの金額を納付しています。

所得税は、支給される給与の全額にかかるわけではなく、課税対象となる「課税所得」分にのみ課税されます。課税所得や、そこから求める所得税は以下の方法で計算します。

<所得税額の計算方法>

①課税所得額を求める:課税所得額 = 総支給額 – 必要経費 – 各種所得控除額

②基準所得額を求める:基準所得額 = 課税所得額 × 所得税率 – 課税控除額

③所得税額を求める:所得税額 = 基準所得税額 – 税額控除額

それぞれの計算の詳細については、国税庁のホームページからご確認いただけます。

正しい所得税額を算定するためには、正確な総支給額を把握する必要があります。

しかし、従業員の年間の所得が確定するまでの期間は正しい総支給額が分かりません。そのため、従業員の給与から控除する毎月の所得税は、あくまでも概算の金額となっています。

したがって、従業員の年間の所得(総支給額)が確定する年末調整のタイミングで税額をあらためて計算し、差額については還付、または追加徴収します。

年末調整の仕組みや、手続きの注意事項などは以下の記事で解説しています。

住民税

住民税とは、住民票に登録されている住所の都道府県や市町村に納める国税です。住民税も法定控除の1つですが、当年の税額は翌年の6月より1年間かけて天引きします。

住民税の納付方法は、「特別徴収」と「普通徴収」の2種類に分かれます。

特別徴収は、従業員の代わりに会社などが住民税を納付する方法です。対して、普通徴収は個人で住民税を納付する方法のことです。主に、個人事業主やアルバイトなど、特別徴収が適用されない人がこの方法で納付します。

住民税の計算方法は以下の通りです。

<住民税の計算方法>

住民税 = 所得割 + 均等割(+ 利子割 + 配当割 + 株式譲渡所得割)

住民税の主な構成要素は、「所得割」と「均等割」の2つです。

所得割は個人の所得に比例して決まる税金で、「前年の所得総額 × 税率 – 税額控除額」で求められます。この税率の基準は10%(道府県民税4%+市町村民税6%)です。

均等割は、所得に関わらず一定の金額が課せられる税金です。均等割の基準は2023年までは5,000円(道府県民税1,500円+市町村民税3,500円※)となっています。※2014年度~2023年度の税額で、道府県民税・市町村税ともに防災費として500円ずつ引き上げられています。

実際には、以上の基準値を基に、都道府県や市町村が独自に納付額を定めています。また、東京都(23区)の場合は所得割や均等割の項目名称が異なります。

厳密な計算方法やその他の利子割の説明については以下をご覧ください。

労働保険料

労働保険料は、「雇用保険料」と「労災保険料」の2つの総称です。

■雇用保険料

雇用保険とは、被保険者(従業員)が失業ややむを得ない事情によって働けなくなった際に、再就職までの生活を保護する公的保険です。

法定控除の1つであり、会社と従業員で労使折半します。従業員を1人でも雇用している会社は保険の適用対象であり、従業員が要件を満たすことで加入義務が発生します。

<加入要件>

・雇用契約が31日以上見込まれること

・1週間あたりの所定労働時間が20時間以上あること

・学生でないこと

雇用保険料は以下のように計算します。

<雇用保険料の計算方法>

雇用保険料 = 総支給額 × 雇用保険料率

計算方法は会社と従業員で同一ですが、会社の方が雇用保険料率が高く設定されています。雇用保険率は、毎年、当該年度分(4月1日から翌年3月31日まで)が発表されています。年度によっては税率が改正されることもあるため注意しましょう。

■労災保険料

労災保険は、業務によって起こる事故や病気、障害に対して補償する保険です。

支払方法は雇用保険料と異なり、全額が会社負担です。従業員の総支給額からは差し引かれないため、給与明細にも記載されません。

しかし、従業員を1人でも雇用している会社には加入義務があるため、会社にとっては無視することができない保険です。

<労災保険料の計算方法>

労災保険料 = 総支給額 × 労災保険料率

労災保険料は、総支給額に労災保険料率を乗じて算定します。労災保険料率は、事業の種類によって異なります。例えば、林業や金属鉱業など、業務の特性上労働災害の発生リスクが高い事業ほど高く設定されています。

社会保険料

給与明細において、社会保険は健康保険、厚生年金保険、介護保険の3つに分類できます。社会保険料はいずれも法定控除であり、支払額は都道府県や加入している保険団体によって異なります。

納税額については、会社と従業員で50%ずつ労使折半を行います。各種社会保険料の計算方法は、共通して以下の通りです。

<社会保険料の計算方法>

社会保険料 = 総支給額 × 各種社会保険料率 ÷ 2

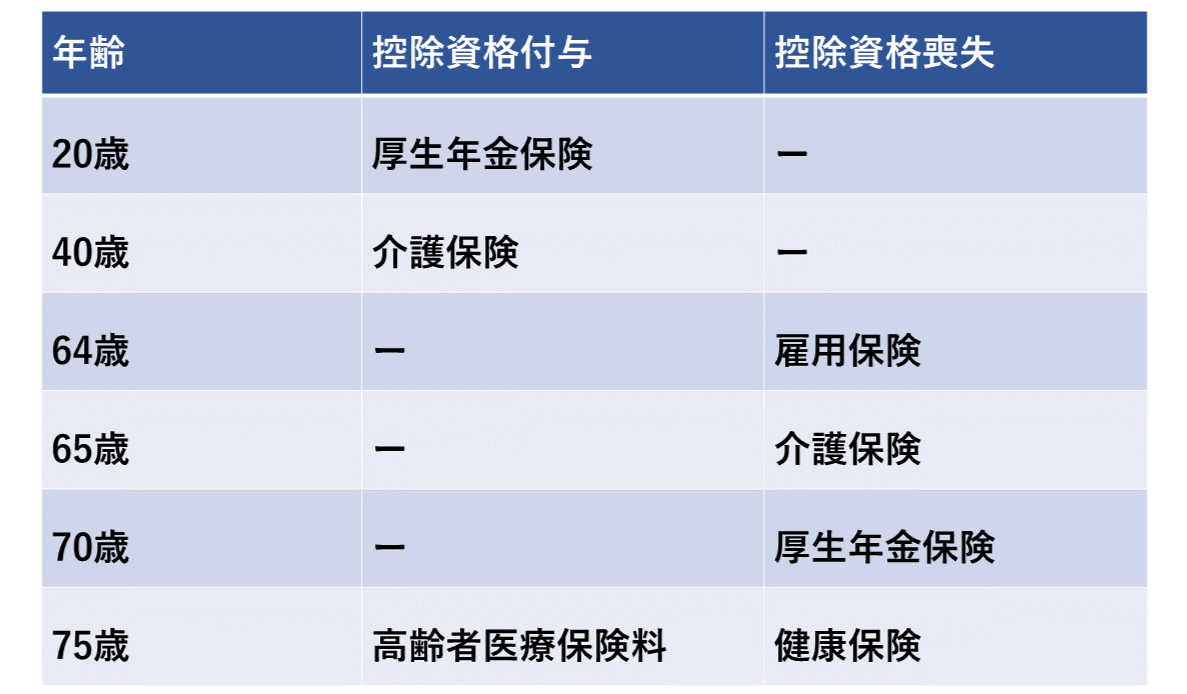

社会保険料の算定で注意すべき点は、社会保険の適用対象となる年齢です。

例えば、介護保険料の支払は、介護保険第2号被保険者となる40歳から65歳の人だけが対象です。このような、適用資格が年齢によって変動する税金は次節でご紹介します。

被保険者の年齢により注意したい控除項目

控除項目の中でも、特に社会保険については、特定の年齢以上の人だけが控除対象となるものや、ある年齢を境に控除の適応資格を失う(控除されなくなる)ものがあります。

いずれも、給与の計算項目を変更する必要があるため注意が必要です。もしも給与計算システムなどを導入している場合は、あらかじめ従業員の生年月日を登録し、すべての控除項目が正しく算定されるようにしておきましょう。

給与の差引支給額を計算する際は、本章で取り上げた控除項目をはじめ、さまざまな税金を計算します。計算自体はツールで行われることがほとんどですが、間違いがないかを確認するために、各項目の意味や計算方法をしっかりと理解しましょう。

次章からは、差引支給額の理解を深めるために重要な基礎知識を2つ説明します。

マイナス控除

マイナス控除は、給与明細における控除項目を負の値として計上する特殊な処理方法です。通常の控除とは逆に、マイナス控除された金額は差引支給額に加算されるかたちで従業員に還付されます。

主にマイナス控除が発生するのは、年末調整の還付対応時と給与計算の誤りを修正する場合です。

年末調整においては、従業員から毎月徴収していた概算の税額が、年末に確定した実際の税額を上回っている場合、その差額を還付する必要があります。

還付金は給与明細上でマイナス控除として表示され、結果として従業員の受け取る給与額が増加します。

まれなケースとして給与計算の誤りが発覚した場合、特に過剰に徴収してしまった税額の修正が必要となった際です。この場合もマイナス控除が用いられます。企業は速やかに従業員に状況を説明し、謝罪した上で、該当する控除項目にマイナス値を計上して過剰徴収分を返金します。

以上の通り、マイナス控除は主に従業員への還付や返金が必要な場合に使用される会計処理の手法です。

給与明細を受け取った従業員が確認すべきこと

給与明細の確認は、自身の収入を適切に管理する上で欠かせない重要な作業です。単に振込金額を見るだけでなく、支給額の内訳や控除項目を丁寧にチェックすると、不利益を防ぎ、適正な給与支給を確保できます。

以下で給与明細を確認する際の重要なポイントを解説します。

支給額と控除額が正しいか確認する

給与明細を受け取った際は、まず支給額と控除額の正確性を確認することが重要です。支給額には基本給の他、時間外手当や通勤手当などの各種手当が含まれています。

手当のうち、時間外手当は残業時間に応じて毎月変動しますが、その他の手当は通常、昇格や異動、住所変更などの特定の事由がある場合にのみ変更されます。

特に住所変更後は、通勤手当が適切に更新されているか注意深く確認しなければなりません。

また控除額については、社会保険料や税金の法定控除に加え、財形貯蓄などの任意の控除項目が正しく反映されているかを確認します。

給与計算は人の手によって行われる部分も多いため、変更の反映漏れや金額の入力ミスが発生する可能性があります。

勤怠に誤りがないか確認する

勤怠に関する確認も重要です。特に残業時間、休日出勤、深夜勤務などの実績が給与に正確に反映されているかどうかを、自身の記録と照らし合わせて確認する必要があります。

会社によって勤怠管理の方法はさまざまです。手作業での集計やシステムによる一括処理など、異なる方式が採用されています。そのため、計算の誤りやデータの反映漏れが起こる可能性があります。

もし給与明細の内容に疑問や不明点がある場合は、早めに会社の給与担当者に確認してください。自身の権利を守るだけでなく、会社の給与計算の正確性向上にも貢献します。

給与明細の作成を効率化する方法

給与確認の業務効率化を進めるには、まずは以下に取り組むことがおすすめです。

給与の確認方法を見直す

まずは、現状の確認方法の見直しを検討してみましょう。

給与確認の効率化が進まない要因としては、給与の計算自体をExcelやスプレッドシートで管理していることや、紙で発行していることがよく挙げられます。

給与計算の際にExcelやスプレッドシートを活用している会社では、支給項目や控除項目の税率・規定が改正された後の関数反映や、データのバックアップが取れなかった際に再度同じ作業を行う際に手間やミスが発生しやすくなります。

また、管理方法や関数の理解が属人化しやすいため、業務の標準化が進まず非効率な状態になっている可能性もあります。

これに加え、給与明細を紙で発行していると、給与情報が流出しないように管理することや、発行・封入・配付/送付の作業に手間がかかります。

また、印刷用紙やインク代、郵送代などのコストもかかるため、毎月の支払やボーナスの支給ごとに給与明細を印刷していると多額の費用がかさんでしまいます。 そのため、給与明細の電子化やペーパーレス化が進んでいない会社の場合は、まずはそこから見直すことをおすすめします。

WEB給与明細システムを活用する

給与明細の効率化を進める方法としては、WEB給与明細システムの活用が有効です。

WEB給与明細は、文字通り給与明細をWEB上で確認できるソリューションシステムです。WEB上でデータを一元管理するため、スマートフォン、PC、タブレットといった端末の機種や、確認場所を問わず利用できます。

システムによっては給与明細の他、勤務実績や社内報などの配付にも対応しています。

また、紙の給与明細を発行する手間やコストがかからないため、従来の作業負荷軽減や印刷費用や郵送費用などのコストを削減することも可能です。

給与確認の負担を軽減しましょう

今回は給与明細の差引支給額について、総支給額との違いや計算方法について解説しました。最近ではシステム化も進み、管理も容易になってきていますが、差引支給額は従業員にとって関心の高い項目のため、その計算方法も含めて説明ができるよう、正しく理解しておきましょう。

なお、給与明細を管理する人事・給与担当者の業務は煩雑になりやすく、現場で非効率が発生することも少なくありません。DAIKO XTECHのクラウドサービス「i-Compass」は、給与明細や年末調整申告書をWEBで保管し、給与明細の手配や回収にかかる手間・コストを削減できます。

以下では、「i-Compass」の機能や特長をご説明しています。人事・給与関連の業務改善にご関心のある方は、ぜひ一度ご覧ください。

おすすめのお役立ち資料はこちら↓