製造業企業が利益を拡大させるには、まず製品製造にかかった原価を正しく計算し、製造原価を把握することが必要です。

製造原価の種類は多数ありますが、今回はその中でも標準原価、見積原価、実際原価の概要を解説します。原価計算の方法と仕訳、原価率とその計算方法、製造業における製造原価の課題についても掘り下げるので、原価計算に課題を感じている場合はぜひご覧ください。

目次

原価計算とは?

原価計算とは、製品の製造工程でかかったすべての費用(製造原価)を計算することです。

製造原価には、製品の原材料や部品の調達にかかった材料費、製造工程に関わった人員の賃金などの労務費、その他、設備の減価償却費をはじめとする経費が含まれます。

製造業では、製造原価を工業簿記の規定に基づいて計算します。原価計算を緻密に行うことで、製造にかかるコストを細部まで把握できるため、製造工程で発生している課題の特定や改善、利益拡大に向けた取り組み実施につなげることができます。

原価計算が重視される理由

製造業の最重要課題は、利益を最大化することにあります。そのためには商品の適切な価格設定が必要ですが、その計算プロセスにおいて原価計算が不可欠となります。

安すぎず高すぎず、市場において適正かつ最大の利益を創出できる価格を探る上で、原価計算は重要な判断材料となるのです。

また原価計算は、予算管理とコストの把握にも役立ちます。正確な原価計算によってコストの増減が判明し、それを元に予算の策定が可能になります。

さらに原価の把握は、経営上の意思決定にも寄与します。各費用項目における推移の分析が、サプライチェーンや製造プロセス、原材料などの見直しや、生産量の調整および製造継続の是非についての判断材料となるのです。

原価計算の目的

原価計算には、「財務会計上」と「管理会計上」の2つの目的があります。

各目的について解説します。

財務会計上の目的

原価計算を実施する目的の1つは、財務会計を正しく行い、外部の関与者に財務状況・経営状況の情報開示義務を果たすことです。

財務会計とは、株主や取引先、債権者といった自社のステークホルダーに向けて、財務状況を開示するための会計です。主に貸借対照表や損益計算書、キャッシュフロー計算書を作成し、それらを通じて財務状況を説明します。

原価計算で正確な製品原価が判明することで、財務諸表の作成に必要な資産や利益、税金といった勘定科目も正しく計算できます。

財務会計上の目的における原価計算は、企業の経営状態を正確に表現し、外部の利害関係者に対して透明性のある情報提供を行うために極めて重要な役割を果たしています。

管理会計上の目的

原価計算を行うもう1つの目的は、経営改善や危機管理に寄与する管理会計を正しく実施し、経営者がより良い経営判断を下すための情報を提供することです。

管理会計とは、経営者が経営判断を適切に下すための判断材料を提供する、社内向けの会計です。具体的には、経営分析や予算管理、原価管理などが管理会計にあたります。

管理会計は、財務会計のように決算期ごとといった決まりはありません。経営状況の正確な把握と適切な意思決定のために、四半期ごとや月間、週間、ことによっては1日ごとに重要指標を算出・確認することもあります。その形式や定義も、企業ごとの独自基準によります。

経営者は管理会計で求めた各指標を用いることで、経営戦略を立案したり、コスト削減や生産性向上に向けた取り組みを講じたりすることができます。

このように、原価計算は適切な企業経営を行う上で重要な役割を担っています。

原価の基礎知識

原価計算を行うには、その対象となる「原価」について理解する必要があります。

そこで続いては、「原価の3要素」とそれを構成する「直接費と間接費」「変動費と固定費」について解説します。

原価の三要素

原価の三要素とは、「材料費」「労務費」「経費」を指します。

材料費とは、製品を製造するための材料に消費された費用です。労務費は、製品を製造するために費やされた人件費です。経費は、製品を製造するために消費された材料費と労務費以外のすべてのコストを意味します。

原価の三要素は、すべて以下に説明する直接費・間接費・変動費・固定費のいずれかに分類されます。

直接費と間接費

直接費は、製品の製造に必要な材料費や従業員への労務費のことです。菓子パン製造を例にとると、小麦粉、イースト、塩、水、卵、砂糖などに掛かるコストです。また菓子パンの企画・販売・製造にかかわる従業員の給与や社会保険料も含まれます。

間接費は、オフィスや工場の賃料、設備のメンテナンス費用、広告宣伝費、通信費、オフィスや工場自体にかかる光熱費、警備員の給与など、製造に間接的にかかわるコストを指します。

原価の三要素のうちの経費は、この間接費に該当します。

変動費と固定費

変動費とは、製造量の増減により変動するコストを意味します。具体的には、原材料費や加工費、物流費、販売手数料、繁忙期のみ雇用するアルバイトの給与、外注費などです。

一方の固定費は、製造量に関係なく必要となるコストです。具体的には、従業員の給与や賞与、土地やオフィス、工場の賃料、減価償却費、機械や車両の維持費・メンテナンス費用などです。

原価の三要素の中では、材料費は変動費に、労務費は変動費と固定費に、経費も変動費と固定費の両方に含まれることになります。

原価計算をするうえで知っておくべき原価の種類

経営の指標となる原価の代表的なものには、「標準原価」「見積原価」「実際原価」の3種類があります。いずれも原価計算を行う上で大変重要ですが、定義と計算方法が異なるため、その違いや正確な意味を理解しておく必要があります。

標準原価

標準原価とは、製品を製造する際の理想的な原価です。具体的には、無駄な材料調達がなく、製造工程が効率的に稼働し、歩留まり率にも問題がない場合の原価を意味します。

標準原価を算出すれば、実際原価との差異を算出できるため、製造に関わるどの工程を改善すれば理想的な生産活動を実施できるか分析することが可能です。

見積原価

見積原価は、製品を製造する工程で「何が」「どれくらい」必要になるかの予測数値を計算したものです。

例えば、新製品を製造する際は必要な材料や労働力が分かりませんが、予想でも数値を出しておかなければ材料の発注や設備投資などが間に合いません。

できるだけ効率よく製造に取り掛かれるよう、類似品の実際原価や担当者の経験などに基づき、見積原価を算出します。

実際原価

実際原価は、実際にかかった費用やコストを計算した原価のことです。決算書などの財務諸表はこの数値を使います。

実際原価を使用した計算は他の原価計算とは異なり、製造後に発生した費用やコストに基づいて計算します。そのため、精度の高さがメリットです。

実際原価の計算は少し複雑なため速報性が下がってしまいますが、近年ではソフトウェアの普及で時間の短縮が可能になっています。

原価計算の方法と仕訳例

原価計算は、基本的に、「費用別原価計算」→「部門別原価計算」→「製品別原価計算」という3つのステップで行います。

実際の計算プロセスと仕訳を以下のケースで解説します。

|

・月初仕掛品(前月における製造途中の原価):50万円 ・直接材料費:40万円 ・間接材料着:20万円 ・直接労務費:45万円 ・間接労務費:15万円 ・直接経費::25万円 ・間接経費:10万円 ・月末仕掛品(当月における製造途中の原価):40万円 ・完成品:165万円(製品A:100万円 製品B:65万円 |

費目別原価計算

費用別原価計算では、原価を「材料費」「労務費」「経費」の三要素に分け、さらに各要素を直接費(仕掛品)と間接費(製造間接費)に分類します。

仕訳は以下のようになります。

|

借方 |

金額 |

貸方 |

金額 |

|

材料費 |

60万円 |

現金 |

60万円 |

|

労務費 |

60万円 |

現金 |

60万円 |

|

経費 |

35万円 |

現金 |

35万円 |

|

仕掛品 製造間接費 |

50万円 10万円 |

材料費 |

60万円 |

|

仕掛品 製造間接日 |

52万円 8万円 |

労務費 |

60万円 |

|

仕掛品 製造間接費 |

30万円 5万円 |

経費 |

35万円 |

部門別原価計算

費目別原価計算で算出した製造間接費を、部門ごとにいくら使用しているかを計算して配賦するのが部門別原価計算です。部門は、製造業では「加工部門」と「組立部門」に分けるのが一般的です。

配賦の方法は、材料費の場合は各部門での使用量、労務費なら部門ごとの人件費を割り当て、光熱費の場合は各部門の専有面積で按分します。

|

借方 |

金額 |

貸方 |

金額 |

|

加工部門 |

8万円 |

製造間接費 |

10万円 |

|

組立部門 |

2万円 |

||

|

加工部門 |

6万円 |

製造間接費 |

8万円 |

|

組立部門 |

2万円 |

||

|

加工部門 |

4万円 |

製造間接費 |

5万円 |

|

組立部門 |

1万円 |

製品別原価計算

費目別原価計算で算出した直接費と、部門別原価計算で部門別に配賦した製造間接費から、製品ごとの原価を計算するのが、製品別原価計算です。

加工と組立の両部門に配布した製造間接費を仕掛品勘定に振り替えた後(下記①)、完成した製品分だけ仕掛品勘定から製品勘定に振り替え(下記②)ます。これで製品ごとの原価が算出できます。

①【部門ごとの仕掛品振替】

|

借方 |

金額 |

貸方 |

金額 |

|

仕掛品 |

23万円 |

加工部門 |

18万円 |

|

組立部門 |

5万円 |

②【製品別製造原価の振替】

|

借方 |

金額 |

貸方 |

金額 |

|

製品A |

100万円 |

仕掛品 |

165万円 |

|

製品B |

65万円 |

原価率とは

原価率とは、売上高に対する製造原価の割合を指します。原価率が低ければ効率の良い経営ができている証拠です。逆に高い場合は、収益を圧迫するため、原価の三要素である材料費、労務費、経費に加えて製造プロセスや原材料、仕入れルート、人員配置などを見直す必要があります。原価率を把握し管理することで、コスト削減や利益向上の機会を見出すことが可能になります。

原価率の計算方法

原価率は、以下の計算式で算出します。

原価率=製造原価 ÷ 売上高 × 100

(例)売上高100万円に対し、製造原価が60万円の場合。

原価率=60万円 ÷ 100万円 × 100=60% となります。

製造業の原価率は?

経済産業省の調査では、2022年における国内製造業の原価率の平均は、81.8%となっています。ちなみに卸売業は87.2%、小売業が71.7%でした。

原価率は、業種によってまちまちで、単純に比較はできません。

特に製造業では、新製品のリリース時は、生産体制が十分でなかったり、売上見込みも未知数だったりすることからスモールスタートのケースが多いです。この場合は、原価率が上昇傾向にあります。

売上が伸びて需要が安定してくると、原材料を大量かつ安価に仕入れたり、短期で大量生産して製造コストを低く抑えたりすることで、原価率が低下するケースがあります。

しかしこの場合でも、競合が類似品を多数販売し出すと価格競争が発生し、値下げを余儀なくされます。すると再び原価率は上昇していきます。

製造業における製造原価の課題

製造業において、製造原価の管理は企業の利益を最大化して競争力を高めるために重要な要素です。原価の適切な把握と管理は、企業の持続的成長を支える基盤となります。

しかし、グローバル化や技術革新が進む現代の製造業界では、原価管理に関するさまざまな課題があります。原材料価格の変動、労働コストの上昇、環境規制の強化など、外部要因による影響も無視できません。

ここからは、製造業が直面する製造原価に関する主要な課題について見ていきましょう。

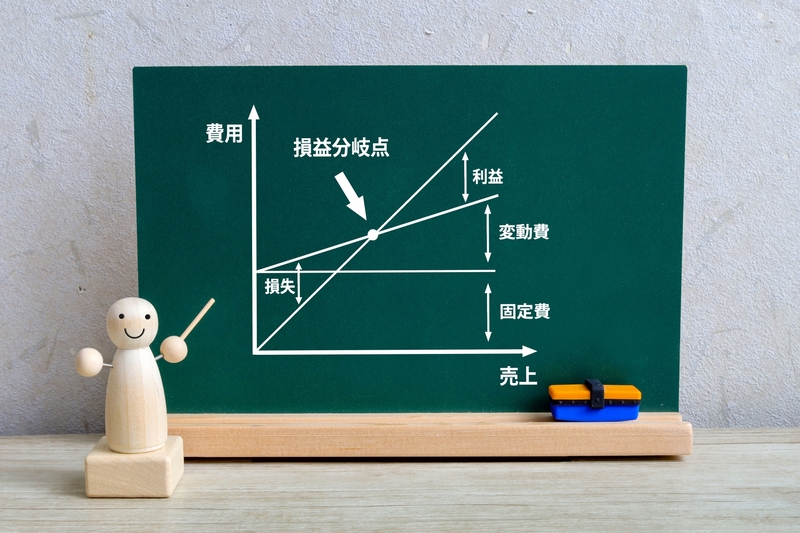

損益分岐点の重要性

正確な原価が算出できると損益分岐点が設定できます。損益分岐点とは、利益がゼロになる販売価格のことです。(実際にはこの他に、売れ残りがあった場合でも、売上高が原価の合計額と同じであれば得も損もせず利益がゼロになるので、この売上高を損益分岐点とする場合があります。ただ本記事では、話をわかりやすくするため、販売価格に注目して解説しています。)

例えば、原価が100円のチョコレートを100円で販売した場合、利益は0円です。この時の100円が損益分岐点です。

これが、原価70円だとしたらどうなるでしょう。100円で販売すると利益が30円生まれます。この場合、損益分岐点比率が70%と表現します。原価が50円の場合は、損益分岐点比率50%です。

どちらが経営状態が良好かは、一目瞭然です。後者の方が、余裕のある経営ができていると考えられます。

つまり損益分岐点率が低いほど経営状態が健全であると判断できるのです。ちなみに一般的には、損益分岐点比率が70%以下だと経営状態は健全とみなされます。

原価率低下は経営基盤を強化する

仮に損益分岐点が70%の場合に上記のチョコレートが10億円売れたとすると、原価が70億円ですから30億円の利益が計上できます。

30億円の利益があれば、債務返済や、その利益をもとにさらに融資を受けて設備投資を行えます。工場と従業員を増やして販路を拡大することも可能かもしれません。

広告宣伝費が増額できれば、更なる売上アップが期待できます。

このように製造業にとっては、常に損益分岐点を正確に設定すると同時に、その比率をいかに下げるかが非常に重要な課題となります。

原価率変動のリスク

上記の例のように損益分岐点を低めに設定し、その状態が長期にわたって継続すれば理想です。しかし、現実はそう単純ではありません。

気候変動や地政学リスク、感染症の蔓延、政局や外交関係の変化、企業の不祥事や誤った経営判断など、さまざまな要因で原価率が高騰する可能性があります。

例えば近年では、慢性的な円高による大幅な資源高が、多くの製造業にとって負担となっています。関税が上がれば、それも原材料費高騰の要因となるでしょう。すると同じ製品を製造するにも原価率が上昇するため、利益圧縮が起きます。

原価高騰が急激だったり激しすぎたりする場合に、損益分岐点が販売価格に迫り企業努力が追いつかなくなると、価格転嫁して高く売るしかありません。しかしその場合は、客離れが起きるリスクがあるため、競合の動きを観察しながらの慎重な判断が求められます。

製造業はこうしたリスクに対して、常に適切な対策をとる必要があるのです。

販売価格の低下リスク

価格転嫁による販売価格の上昇とは逆に、販売価格が低下するケースも多分にあります。

競合による類似品の販売により価格競争が起きると価格を下げざるを得なくなります。また、製品への需要が時間の経過とともに減退し、市場価値が衰退期に入ると値下げしなければ売れなくなるでしょう。

こうした場合にも原価率が上昇するため、同製品の製造を継続するか中止するか、あるいは製造プロセスの大幅な見直しを行うかといった判断が迫られます。

原価率を下げるために企業ができること

原価率の高騰は企業にとって経営リスクに直結します。そのため、常に原価率を下げる努力が求められます。

具体的には、原価の3要素を適切に減額することが大切です。

- 加工工数を減らす

- 歩留りを改善する

- 原価率の低い商品を投入して全体の利益率を上げる

- 代替材料を確保する

- 複数のサプライチェーンを確保する

- 物流コストを抑える

- 光熱費を抑える

- 人件費を抑える

- システムを自動化する

- 原価率を正しく把握する

上記はごく一例にすぎません。業種や業態によって取れる対策はまちまちです。

人件費を抑えれば、原価率が目に見えて下がることがあります。しかし、マンパワーが不足することで不良品が増加したり、従業員への負担が増したりすれば、逆効果です。

労働環境の悪化は、離職率の増加や新規採用減の要因にもなりかねません。

さまざまな方面から自社にとっての最適解を見出し、的をいた意思決定を行うことが重要です。

経営健全化の第一歩は正確な原価計算から

健全経営のためには、原価率をわずかでも低く維持する必要があります。そのためには、常に正しい原価計算を行い、原価を正確に把握しなければなりません。

原価計算は、「費用別原価計算」→「部門別原価計算」→「製品別原価計算」のプロセスを正確かつ迅速に踏む必要があります。

原価計算は、すべて人の手で行うには限界があります。とくに製品の種類や製造量が多い場合は、作業工数が膨大になり、ヒューマンエラーの温床になりかねません。また特定の従業員への属人化にもつながります。

そこでおすすめするのが、原価計算を効率化するITツールの導入です。原価計算のITツールとは、製品の原価を計算・管理するためのシステムやアプリケーションで、原価計算や予算・実績の比較・分析・シミュレーション、損益分析点の設定などの機能があります。

ITツールによる原価管理ができると、以下のようなメリットが期待できます。

- 原価計算が自動化できる

- 原価の3要素を可視化できる

- 原価高騰の要因が即時に発見できる

- 正確な意思決定をサポートする

- ヒューマンエラーと属人化が防げる

- コストパフォーマンスが改善する

ITツール導入により、ペーパーレス化や省人化できれば、それによってさらに原価率を下げることができます。リアルタイムで正しく原価を把握すれば、経営効率の改善につながり、経営の好循環が創出できます。

ただし、原価計算のITツールには、さまざまなタイプがあります。導入にあたっては、機能や操作性、既存システムとの連携、導入コストやランニングコスト、サポート体制などをよく確認することが大切です。

原価管理システムとは?機能や導入メリット・選び方を徹底解説 | お役立ち情報ナビ | DAIKO XTECH株式会社

原価の計算方法を知って改善につなげよう

正しい原価計算は、健全な企業経営に欠かせません。原価計算が不正確だと財務会計や管理会計に間違いが起き、自社が置かれている状況を見誤るため、経営リスクが増大する恐れがあります。

そこで原価の3要素を把握し、適宜、各製品や企業全体における標準原価、見積原価、実際原価などを算出する必要があります。そのためにも、「費用別原価計算」→「部門別原価計算」→「製品別原価計算」のプロセスを正確かつ迅速に踏まなければなりません。

なお、標準原価や見積原価、そして実際原価の計算は複雑な部分が多いため、ITツールを導入し素早く正確な計算を実現することがおすすめです。

大興電子通信では、原価計算業務の効率化など、各種経理部門の業務改善をサポートできるハイブリッド販売・生産管理システム「rBOM」をご提供しています。ITツールを活用した経理業務の効率化にご関心のある方は、下記リンクから「rBOM」の資料をぜひご確認ください。

おすすめのお役立ち資料はこちら↓

製造原価の基礎から 原価率の改善・利益向上のノウハウをご紹介

製造原価管理入門書

- この記事を監修した人

- 入社後15年間、長野支店にてシステムエンジニアとして活動。

運送業、倉庫業のお客さまを中心に担当し、業務システム構築からインフラ環境構築等の経験を積む。

その後、製造業のお客さまも担当し、rBOM導入のプロジェクトにも関わるように。

16年目に現部門に異動し、rBOM全国支援の担当者となる。

現在はrBOMだけではなく、製造業全般のソリューション提案を手掛けている。

料理が趣味、これからお菓子作りにも挑戦しようか迷っている。 - DAIKO XTECH株式会社

ビジネスクエスト本部

インダストリー推進部 - 田幸 義則